O brasileiro tem uma fama um tanto diferente e até um pouco assustadora: a de endividado. Até a banda Mamonas Assassinas ilustrou isso ao dizer “minha felicidade é um crediário nas Casas Bahia”. Por que os brasileiros se endividam cada vez mais? Te explicamos.

De acordo com o Serviço de Proteção ao Crédito (SPC) e a Confederação Nacional de Dirigentes Lojistas (CNDL), o número de inadimplentes subiu no Brasil e já soma, aproximadamente, 62,9 milhões de pessoas.

Esse número mostra que 41% da população está com o CPF restringido ou como costumamos ouvir, “com o nome sujo”.

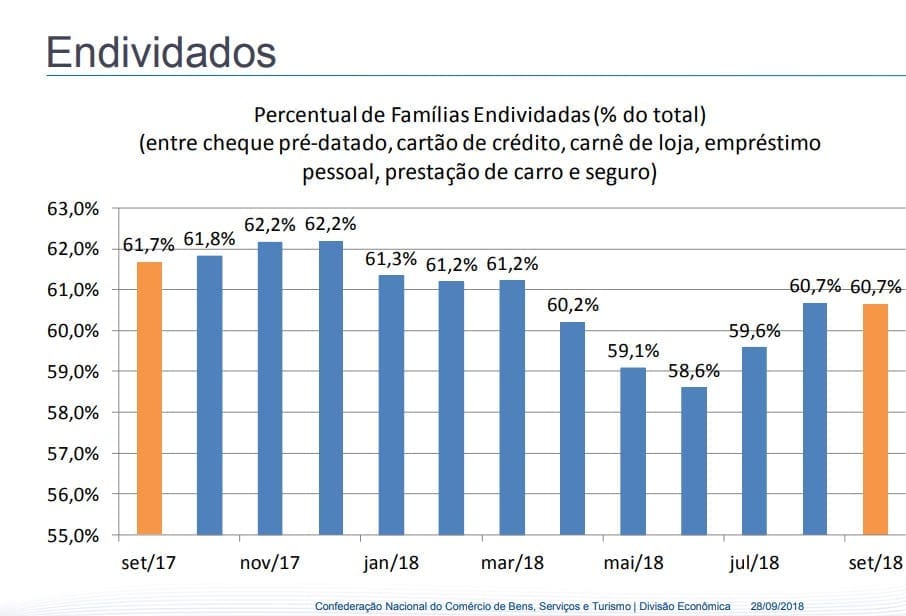

Segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), realizada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), o índice de famílias endividadas subiu para 60,7% em Setembro de 2018.

Apenas 13,3% das famílias se dizem muito endividadas, enquanto 23,8% disseram estar ‘mais ou menos’ e 23,5% declararam ter poucas dívidas.

O percentual de famílias que declararam não ter condições de pagar suas contas ou dívidas em atraso – e que, portanto, permaneceriam inadimplentes, aumentou de 9,8% em agosto para 9,9% setembro de 2018.

O grande vilão dessa história é o cartão de crédito: 76,7%. Isso é: 8 em cada 10 brasileiros possuem dívidas com o cartão de crédito. Em segundo lugar ficam os carnês (14,6%) e logo atrás o financiamento de carro (10,2%).

Mas por que os brasileiros se endividam tanto?

Acreditamos que o principal motivo do endividamento é cultural, ou seja, é um comportamento enraizado na vida do brasileiro.

Por exemplo, quando queremos um bem, muitas vezes o mesmo é comprado de forma impulsiva, e as perguntas mais frequentes na mente desses consumidores são: “Em quantas parcelas consigo pagar isso?” ou “Quanto fica a parcela?”.

Isso não é natural em outros países. Em países da Europa e nos Estados Unidos, por exemplo, a pergunta mais comum é: “Se eu juntar X por mês, em quanto tempo eu consigo adquirir esse bem?”.

Ou seja, estamos acostumados a pagar coisas do passado, bens que já saciamos o desejo.

Outro fator importante a se levar em conta é que as famílias adquiram dívidas é o fato de possuírem uma composição de despesas extremamente apertada e sem reservas, ou seja, não há flexibilidade para nada.

Sendo assim, quando essa família precisa adquirir algo, o orçamento não permite que se pague à vista, e naturalmente o caminho são as dívidas.

Como vimos, um dos grandes vilões da saúde financeira das famílias brasileiras é o cartão de crédito. Com mais crédito, muitas pessoas adquiriram uma série de produtos e serviços sem gerenciar adequadamente seus fluxos de caixa pessoais.

Elas não levam em conta custos fixos como aluguel, energia, água, telefone, condomínio etc., e passam a pagar o tão falado “mínimo” dos cartões.

Consequentemente as dívidas se acumulam, de maneira que muitas pessoas recorrem a empréstimos para quitá-las – mais uma fonte de endividamento. Assim, parcela após parcela, muitas famílias vivem a sensação de se encontrarem numa verdadeira bola de neve financeira.

Como diminuir a produção de dívidas

O primeiro passo para diminuir a dívida é aceitar que você está endividado e que precisa se organizar. Anote tudo que compra a crédito, isso vai fazer diferença na medida em que você vai perceber onde está investindo seu dinheiro e o tamanho do crédito a pagar para frente.

O primeiro passo para diminuir a dívida é aceitar que você está endividado e que precisa se organizar. Anote tudo que compra a crédito, isso vai fazer diferença na medida em que você vai perceber onde está investindo seu dinheiro e o tamanho do crédito a pagar para frente.

Crie uma planilha de dívidas! Ela vai te ajudar a ter uma visão ampla de quanto e como o dinheiro está sendo gasto, além de gerar um controle maior da sua vida financeira. Clique aqui e veja uma planilha de gastos.

Pague suas contas em dia. Evite pagar encargos, juros, pois é um dinheiro que não tem volta, além de não agregar valor para você. Mas caso você já esteja com contas em atraso, negocie com seus credores, peça descontos, parcele e pague em dia.

Utilize o crédito para comprar produtos e serviços que vão fazer sentido na sua vida. Comprar a crédito apenas por impulso pode trazer arrependimento.

Fuja das dívidas

É claro que criar uma dívida para comprar a casa própria não é uma dívida ruim. O ideal é que você fuja dessas que não te agregam em nada.

Dívidas Ruins:

– Consomem reservas e salários;

– Possuem juros abusivos;

– Produtos ou bens que perdem valor ao longo do tempo;

– Geram Passivos;

– Em resumo, uma máquina de sugar dinheiro.

Dívidas Boas:

– Aumentam as suas reservas;

– Por mais que tenham juros a sua rentabilidade passa a ser maior;

– Produtos ou bens que estão em valorização, superando os juros e inflação;

– Se transformam em ativos geradores de renda.

É muito importante se planejar financeiramente antes de tomar qualquer atitude. Veja se a dívida que está prestes a contrair é boa ou ruim e qual o percentual da sua renda líquida ela vai precisar, além de fugir dos juros abusivos.

Um exercício que podemos fazer todos os meses é avaliarmos as dívidas que temos, em relação às linhas de crédito que temos no mercado, e quando vemos uma oportunidade, eliminamos as dívidas mais caras, por uma mais barata.

Quais tem sido seus maiores pecados em relação às finanças? Conte para nós!

CLIQUE AQUI para conhecer o Programa Mente Rica!

Equipe Eduardo Moreira

Eduardo Moreira

Eleito um dos três melhores economistas do Brasil pela Revista Investidor Institucional, Eduardo Moreira foi apontado pela Universidade da Califórnia como o melhor aluno do Curso de Economia nos últimos 15 anos. Autor de diversos best-sellers, Eduardo foi o primeiro brasileiro a ser condecorado pela rainha Elizabeth II no Castelo de Windsor, em junho de 2012.

Saiba Mais