Que os bancos brasileiros praticam altos juros não é novidade.

O que muita gente não sabe é que a cobrança desses juros é um dos principais fatores que faz com que os bancos tenham uma lucratividade exponencial.

A grande verdade é que, infelizmente, os bancos optam por fazer com que a fonte de receita deles seja quase que única e exclusivamente a ignorância das pessoas.

Isso porque as taxas cobradas pelos bancos brasileiros são completamente fora do padrão do resto do mundo.

O ideal seria que a fonte de lucro da maior parte das empresas, incluindo os bancos, fosse a capacidade de gerar riqueza. Ou seja, a partir da quantidade de riqueza que elas geram para a sociedade, eles ficariam com uma porcentagem.

Atualmente, vários sites e jornais mostram notícias onde os bancos culpam o baixo desempenho da economia brasileira para justificar a lenta velocidade da queda da taxa de juros para o consumidor.

Veja um exemplo de notícia:

Matéria sobre taxas de juros da Folha Uol

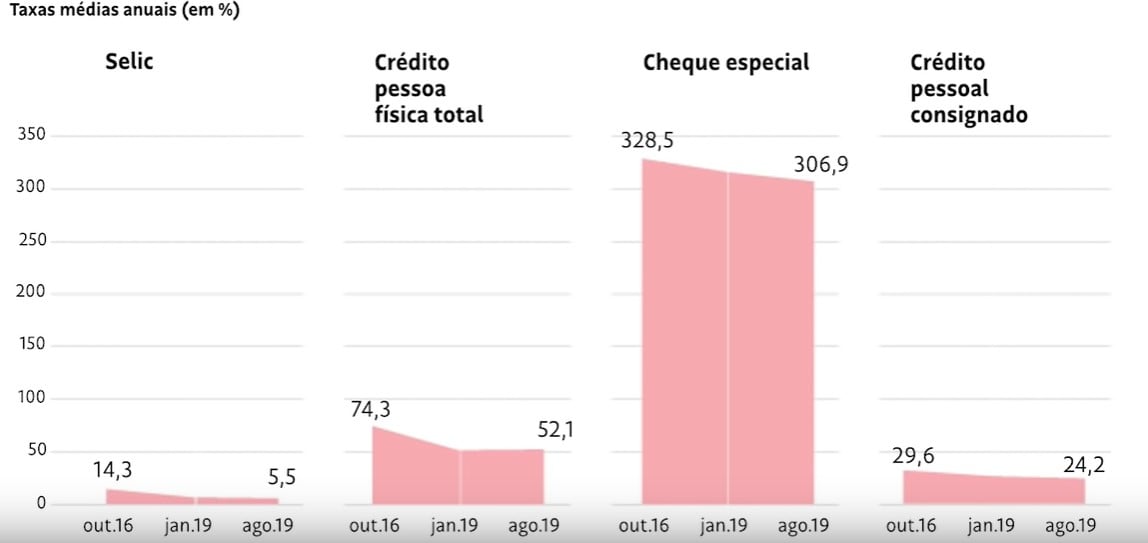

A taxa de juros da economia caiu bastante de 2016 para cá. Em 2016, a taxa básica de juros, também conhecida por SELIC, era 14,5%.

Atualmente, essa taxa é 5,5%, ou seja, quase ⅓ do valor que tínhamos a poucos anos atrás.

Taxa de juros nos últimos anos

Por outro lado, se analisarmos a taxa do cheque especial, do cartão de crédito, do crédito para as empresas e etc, percentualmente, elas praticamente não caíram.

Veja no gráfico abaixo:

Comparação das taxas de juros entre 2016 e 2019.

Os bancos, tentam justificar dizendo que os juros são altos por causa da estrutura tributária, da burocracia, dos altos encargos, da parte legal, custo de pessoal e mil motivos diferentes.

Em uma tentativa de convencer a população, chegam até a fazer cartilhas para explicar o que precisa acontecer no Brasil para os juros caírem.

Mas a verdade é que quando analisamos os dados, vemos que os bancos brasileiros são os que têm a maior lucratividade do mundo. E essa realidade se repete há duas décadas no Brasil, segundo dados do BIS (Bank of International Settlements), que é o Banco Central dos Bancos Centrais do Mundo.

Se os bancos brasileiros têm essa maior lucratividade há tantos anos é porque a vida dos bancos é muito mais fácil no Brasil do que em qualquer outro lugar do mundo.

Os outros bancos no mundo também têm agências, contratam pessoas (e com um custo de pessoal muito mais caro do que no Brasil). Não só por causa de encargos, mas também porque a mão de obra é muito mais cara do que no Brasil.

Sobre os altos juros cobrados pelos bancos

Os altos juros cobrados pelos bancos escravizam as pessoas que precisam de algum tipo de crédito nessas instituições.

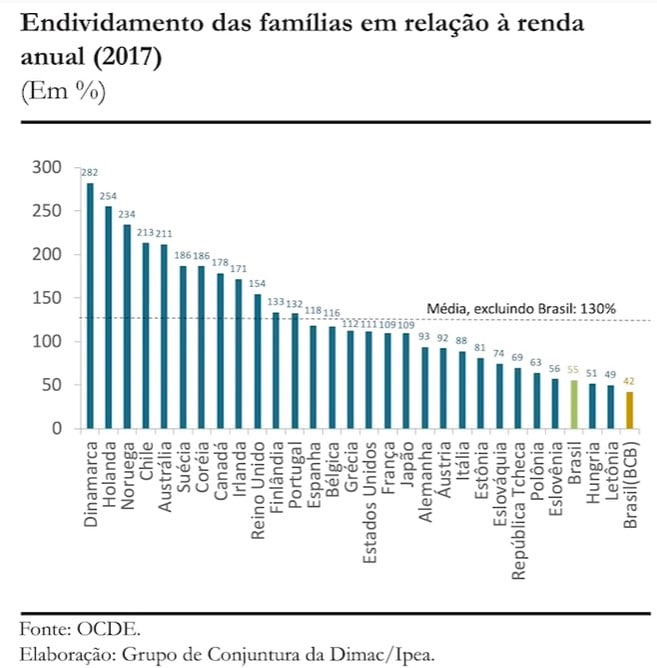

Muitas vezes as pessoas julgam a situação de endividamento das famílias brasileiras e dizem “quem mandou pegar dinheiro emprestado? Isso é culpa de quem pega emprestado sem saber”.

Mas essa é uma besteira que não corresponde à realidade dos fatos. Justamente porque ao analisar os dados, é possível ver que o endividamento das famílias brasileiras em relação à renda delas é uma das menores do mundo. É menos da metade da média de todos os países estudados.

Isso significa que as famílias brasileiras se endividam muito pouco em relação ao resto do mundo.

Veja no gráfico abaixo:

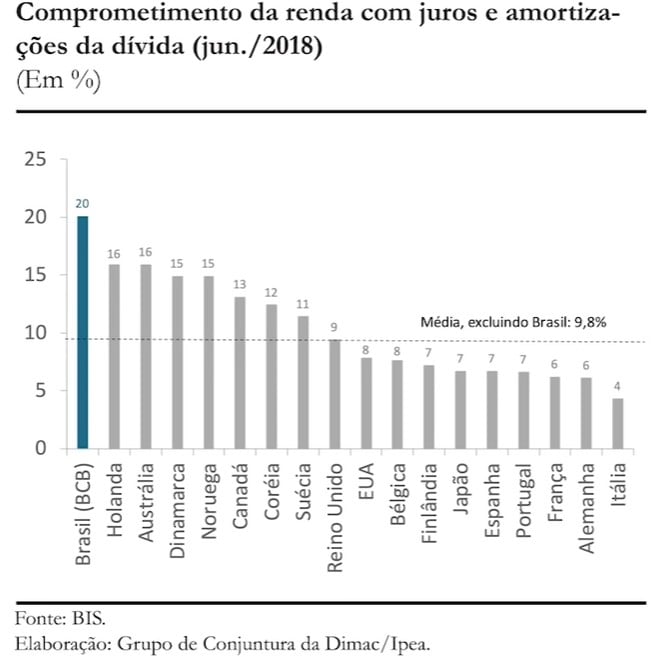

Um outro dado que é interessante ser analisado é sabermos quanto custa essa dívida para as famílias. Ou seja, elas se endividam pouco, mas qual é o custo dessa dívida? Quanto que elas têm que pagar de juros?

É aí que você vai ter uma ideia do tamanho do lucro dos bancos.

Nós temos um custo que é o maior do mundo, o dobro da média de todos os outros países estudados. Veja no gráfico abaixo:

Neste gráfico você pode ver que nós somos o campeão do mundo em termos do custo dessa dívida em relação à renda das famílias.

Ou seja, apesar das famílias brasileiras serem umas das que menos se endividam no mundo, elas são as que mais pagam o custo de dívida do mundo.

E esse dinheiro fica nos bancos.

A má notícia é que existem dois motivos principais pelos quais dificilmente essa taxa para o consumidor vai cair.

1º – Os bancos buscam a lucratividade acima de qualquer coisa.

Se você acredita que o seu banco é “feito para você” ou que cuida do seu futuro… saiba que isso não existe.

2º – No Brasil, a elite é dona do poder e concentra quase tudo que temos de capital no país.

Ela concentra terras, dinheiro, capital tecnológico, intelectual e etc. E essa elite é muito afastada do processo produtivo.

Sendo assim, se a taxa de juros cai muito para quem pega o dinheiro na ponta (a população em geral), essa pessoa pode conseguir ter acesso ao capital que antes não tinha.

Vamos supor que você é dono de uma terra ou de uma máquina que consegue gerar mais riqueza do que o valor que seria necessário pegar emprestado para comprar essa terra ou essa máquina…

Suponha que você consiga gerar 5% de retorno em relação ao valor da terra ou da máquina todos os meses. E você conseguiria pegar dinheiro emprestado para comprar essa máquina a 2% de juros.

Ou seja, você daria um jeito de pegar dinheiro emprestado, comprar a terra ou máquina e começaria a gerar sua própria riqueza. E assim você quebra o ciclo de dependência financeira.

E além de quebrar esse ciclo, você também quebra a relação de poder que existe, ou a estrutura de poder que há no Brasil.

Concluímos então, que os juros altos no Brasil impedem que as pessoas tenham acesso ao capital, aos meios de produção e as terras. Dessa forma, elas são forçadas a serem dependentes da classe que manda no país e não produzem riqueza nenhuma.

E por isso as pessoas seguem aplicando em Títulos Públicos e nos bancos sem ter a menor ideia de como o caminho do dinheiro funciona.

Muita gente acredita que é muito difícil entender o Mercado Financeira. Afinal, são tantas siglas e termos difíceis nas notícias que esse parece um assunto extremamente complicado.

Mas eu te garanto que não é.

Se você quer aprender a escolher os melhores investimentos para você e construir riqueza, você precisa assistir a Aula Gratuita:

Os 3 Únicos Pilares para a Construção de Riqueza Vitalícia.

Para assistir, basta clicar no botão abaixo e garantir sua vaga:

Quero aprender a investir e construir riqueza >>

Nesta aula você vai aprender:

- Por que a grande maioria dos brasileiros não conseguem construir riqueza;

- Quais são os 3 Pilares para Construção de Riqueza Vitalícia;

- O que os donos do poder não querem que você saiba;

- O verdadeiro significado de dinheiro!

- E muito, muito mais.

Não perca a oportunidade de aprender em 1h de aula o que você não aprendeu durante toda a sua vida.

Forte abraço,

Equipe Edu Moreira

Eduardo Moreira

Eleito um dos três melhores economistas do Brasil pela Revista Investidor Institucional, Eduardo Moreira foi apontado pela Universidade da Califórnia como o melhor aluno do Curso de Economia nos últimos 15 anos. Autor de diversos best-sellers, Eduardo foi o primeiro brasileiro a ser condecorado pela rainha Elizabeth II no Castelo de Windsor, em junho de 2012.

Saiba Mais