O CDB (Certificado de Depósito Bancário) é um título privado, emitido pelos bancos, e é um dos investimentos em Renda Fixa mais populares no Brasil por oferecer rentabilidade e segurança. Ele é indicado para investidores com o perfil conservador ou que queiram diversificar a carteira.

[lwptoc]

Mas o que é Renda Fixa?

A renda fixa é o tipo de investimento mais buscado pelos investidores que procuram rendimentos mais estáveis e segurança. Tem esse nome por possuir uma rentabilidade previsível, que pode ser fixada em um percentual mensal ou seguir algum índice como a taxa Selic, o CDI, a inflação ou outro.

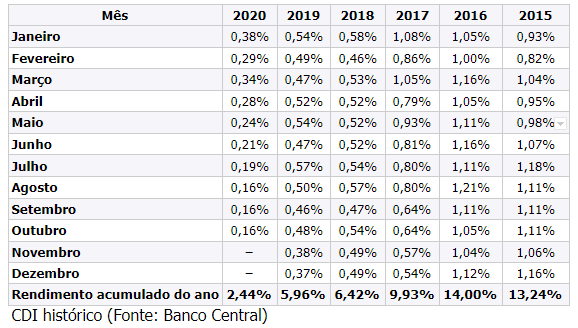

O índice de referência mais comum na renda fixa é o CDI.

CDB x CDI

Muitos investidores, principalmente os que estão começando, confundem CDB com CDI.

Os CDI são Certificados de Depósitos Interbancários. Ou seja, empréstimos feitos entre os bancos, e como se trata de algo que é apenas negociado entre os bancos, uma pessoa física não consegue comprar um CDI.

Existe uma regra do Banco Central que diz que os bancos precisam fechar o dia com saldo positivo. Quando há mais valor financeiro de saques do que o de depósitos, a diferença é amortizada com esses empréstimos.

Como o CDI é calculardo

A taxa praticada no CDI é utilizada como taxa referência em diversos investimentos, principalmente os de renda fixa, devido ao baixo risco que as operações realizadas no mercado interbancário possuem.

Já o CDB funciona assim:

Você adquire um título de crédito de um banco ou instituição financeira, ou seja, um empréstimo. A partir deste momento, a empresa em questão te deve e tem o compromisso de comprar de volta aquele papel, pela quantia investida mais os juros.

Empresas aderem a esse tipo de investimento para obter recursos financeiros e emprestar para outros clientes sob diversas formas, como, por exemplo, empréstimos pessoais, cheque especial, cartão de crédito, capital de giro, entre outros.

Leia também: Renda fixa: tudo sobre CDB, LCI e LCA

Os tipos de CDB

Existem três tipos de CDB: os pós-fixados, pré-fixados e híbridos.

Pós-fixados

Neste tipo de CDB, o valor que deve ser recebido pelo investidor se baseia em um indexador de referência, sendo este, geralmente, o Certificado de Depósito Interbancário (CDI), que é calculado com base no valor médio diário de empréstimo entre os bancos. O CDB pós-fixado paga um percentual fixo do CDI.

Para exemplificar: Imagine que investiu em um CDB que paga 95% do CDI; se o CDI estiver a 10% ao ano, o CDB irá render 9,5% ao ano, sendo que pode variar anualmente.

Vale lembrar que é possível encontrar CDBs que pagam 90% do CDI, 100% do CDI, 110% do CDI e assim por diante. Entende-se assim, que a rentabilidade varia conforme o CDI.

Por este motivo, é importante ficar atento quando estiver fazendo uso do CDB pós-fixado; o percentual pode mudar de um banco para outro. O ideal seria verificar os percentuais antes de investir, e analisar se vale a pena para você.

Pré-fixados

Diferente do CDB pós-fixado, no pré-fixado o investidor sabe exatamente quanto irá receber de retorno. A taxa é combinada com o banco e deve ser cumprida durante o prazo de validade do título. Por exemplo, se você decidir investir num título que possui taxa de 5% ao ano, você irá receber exatamente isso, sem precisar se preocupar.

Os CDBs pré-fixados possuem a rentabilidade pré-definida no momento da contratação. A rentabilidade é fixa independente de qualquer indicador; ou seja, você receberá sempre a mesma porcentagem.

Híbrido

Nada mais é do que uma união dos dois anteriores. Neste aqui, além de pagar uma taxa pré-fixada, ele acompanha o IPCA (a inflação). Você recebe uma parte da rentabilidade como pré-fixada e a outra parte como pós-fixada. Isso pode ser muito vantajoso dependendo do cenário financeiro.

Qual é a melhor opção: CDB pós-fixado, pré-fixado ou híbrido?

Não há forma de definir qual é o melhor; cada um tem suas vantagens, e a escolha vai depender do que você pretende fazer.

Primeiro de tudo, é importante considerar os seus objetivos ao investir: se você tem pressa ou pode aguardar algum tempo para resgatar, se quer uma taxa previsível, entre outros fatores pessoais.

Primeiro de tudo, é importante considerar os seus objetivos ao investir: se você tem pressa ou pode aguardar algum tempo para resgatar, se quer uma taxa previsível, entre outros fatores pessoais.

Depois disso, o recomendado é analisar a situação financeira do país no momento do investimento; se a inflação começar a subir, por exemplo, seria mais interessante o uso do CDB pós-fixado, sendo este a melhor opção para evitar riscos diante de cenários financeiros desfavoráveis.

Talvez você goste também: 4 coisas que você precisa saber sobre CDB

Outra forma de decidir é fazendo uso de calculadoras que simulam quanto você lucraria ao investir certos valores no pós ou pré-fixado. Também seria de ajuda conversar com o seu banco e tirar quaisquer dúvidas que você ainda possa ter.

Vale lembrar que quanto maior o risco, mais chances de as instituições ofereceram taxas mais altas, porém, por haver menos segurança é imprescindível estar ciente de todos os riscos envolvidos. Então a escolha é um tanto pessoal.

Existe algum risco em investir em CDB?

No geral, o investimento em CDB é um dos mais seguros, porém, também não está 100% livre de riscos, sendo o principal deles o fato de o banco não honrar com o compromisso feito.

Porém, o investimento é garantido pelo Fundo Garantidor de Crédito, até o limite de R$ 250 mil (por CPF e por instituição financeira). Inclusive, você pode investir até mais que isso, desde que distribua o capital entre diferentes bancos ou em diferentes CPFs (marido e esposa, por exemplo), para garantir valores maiores pelo FGC

Conheça 10 tipos de investimentos em Renda Fixa

Qual é o Imposto de Renda do CDB?

Este é um assunto que gera dúvidas nos investidores iniciantes, mas não há muito o que temer: o Imposto de Renda é feito de forma regressiva, então quanto mais tempo permanecer no investimento, menor é o Imposto de Renda.

Além disso, só é preciso declará-lo sobre o montante de rendimento. Se você investiu R$ 200 mil e resgatou R$ 210 mil, o Imposto de Renda só tocará nos R$ 10 mil de lucro. Então não há possibilidade de perder mais do que lucrou.

Quer estudar finanças? Veja como e por onde começar

CDB é para que tipo de investidor?

Isso depende dos objetivos e metas de cada pessoa, dito isso, o CDB é uma boa opção para investidores que não querem correr muitos riscos e procuram retornos superiores aos da poupança, havendo prazos menores, mais comodidade para o resgate do dinheiro e mais segurança.

Se você quer aprender mais sobre investimentos, assista essa aula gratuita em que o Eduardo Moreira ensina como construir, aumentar e preservar patrimônio em qualquer cenário econômico.

Equipe Eduardo Moreira

🔴 Curta também nossas redes sociais! 📷Instagram / 👍Facebook / 🎥 YouTube

Eduardo Moreira

Eleito um dos três melhores economistas do Brasil pela Revista Investidor Institucional, Eduardo Moreira foi apontado pela Universidade da Califórnia como o melhor aluno do Curso de Economia nos últimos 15 anos. Autor de diversos best-sellers, Eduardo foi o primeiro brasileiro a ser condecorado pela rainha Elizabeth II no Castelo de Windsor, em junho de 2012.

Saiba Mais