O mercado financeiro é cheio de siglas e CDI é uma recorrente para quem investe. Certificado de Depósito Interbancário é um título cuja taxa determina o rendimento anual de diversos tipos de investimento.

Possuem prazo de um dia útil e sua taxa é calculada a partir dos empréstimos que as instituições bancárias fazem entre si para financiar suas operações.

Estes empréstimos entre os bancos são necessários para que eles mantenham seus caixas com saldo zerado ao final do dia, pois, conforme determinação do Banco Central, os bancos devem fechar as contas diárias no azul.

Portanto, quando os saques realizados em um banco ultrapassam os depósitos, este toma dinheiro emprestado de outros bancos que estejam com superávit, com a taxa DI usada como referência para as transações.

[lwptoc]

Como surgiram os CDIs

Os CDIs apareceram na década de 1980 com o objetivo de melhorar e garantir a liquidez das instituições financeiras. Como já mencionado, esses títulos são semelhantes aos CDBs, porém a negociação se dá apenas no mercado interbancário, quer dizer, de um banco a outro.

Como vimos aqui no Blog, o CDB é um investimento de renda fixa muito popular entre pessoas físicas e jurídicas. e está totalmente ligado à taxa CDI. Na hora em que você investe em CDB, não sabe quanto vai render, pois dependerá do CDI daquele dia.

Assim como a SELIC é responsável pelo registro e liquidação dos títulos públicos, as transações que envolvem o CDI são registradas e publicadas pela CETIP, que delimita o CDI como uma taxa e um índice: taxa é uma porcentagem que expressa a variação do CDI em certo período, e índice é o valor absoluto do CDI em uma data específica.

A Taxa CDI mais amplamente adotada no mercado é a DI-Over, que é calculada como a média das operações transacionadas num único dia, desconsiderando as operações dentro de um mesmo grupo financeiro.

As taxas DI balizam diversos índices econômicos.

CDI e investimentos

CDI não é uma forma de investimento. É apenas um índice de referência para as várias modalidades de investimento de renda fixa, que procuram alcançá-la ou ultrapassá-la.

O CDI, ao lado da taxa SELIC, é considerado a rentabilidade mínima aceitável para qualquer investimento em Renda Fixa. Conforme o índice varia, a rentabilidade das modalidades indexadas a ele muda.

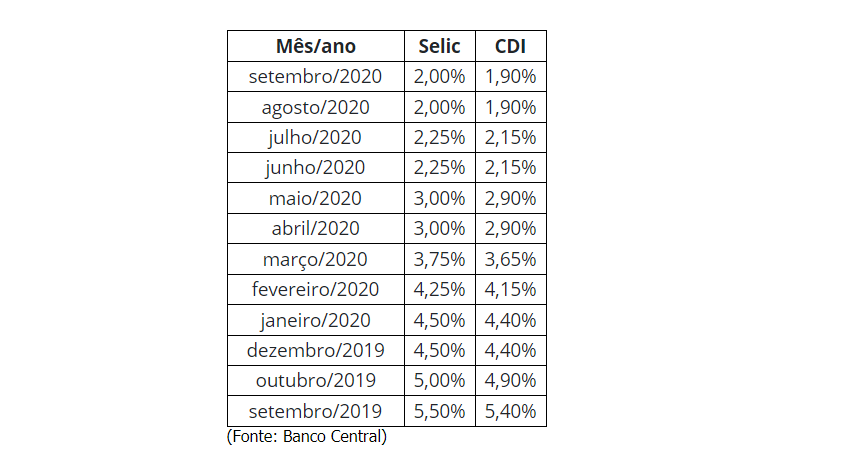

A Taxa Selic e a taxa do CDI caminham sempre muito próximas uma da outra, pois o CDI é negociado sempre baseado no valor da taxa Selic, que é a taxa base de referência do país. A tabela abaixo mostra alguns exemplos de medições mensais em 2020.

Se o CDI sobe muito, significa que o custo do dinheiro aumentou e que provavelmente foi necessário elevar a taxa de juros praticada nas operações do país para conter a a inflação. Para quem possui dinheiro aplicado essa situação é favorável, mas não para a economia nacional como um todo.

Por outro lado, quando o CDI diminui os investimentos pós-fixados se comportam da mesma forma, perdendo rentabilidade e atratividade. Já no caso dos investimentos pré-fixados, no entanto, a taxa não sofre mudanças.

Em grandes bancos, as taxas dos produtos, como por exemplo os CDBs, LCIs e LCAs, ofertadas em percentual do CDI geralmente são menores, já que a instituição possui muitos clientes e não precisa de tantos recursos financeiros.

Já os bancos menores têm taxas maiores e mais atrativas, com o objetivo de atingir novos investidores.

Como o CDI é calculado?

Como já falamos, o CDI está relacionado aos empréstimos realizados entre os bancos. Naturalmente, as instituições bancárias cobram juros sobre essas operações. O CDI representa a taxa média dos juros praticada nessas operações interbancárias a cada dia.

Ou seja, o CDI é uma taxa que reflete o quanto os bancos estão ganhando de juros por emprestar dinheiro para outros bancos.

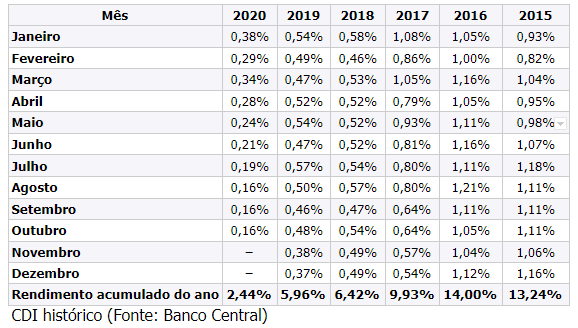

As taxas diárias são usadas para calcular uma média mensal e anual, que são consideradas no rendimento dos investimentos de renda fixa.

Já o CDI acumulado é o número em porcentagem que representa o comportamento desse indicador no período analisado. Então, basta somar as taxas registradas dentro de um período para saber o CDI acumulado.

O que você precisa saber sobre CDI

Rentabilidade atrelada ao CDI

A taxa do CDI geralmente acompanha a taxa SELIC. Quanto mais baixa for a taxa Selic, mais baixa será a taxa do CDI e mais barato será o custo do dinheiro no mercado, afetando assim a rentabilidade dos principais investimentos de renda fixa, que vão cair proporcionalmente.

Quando o CDB rende 100% do CDI, isso quer dizer que aquele terá a mesma rentabilidade da variação no período considerado. Por exemplo, se o CDI apresentou taxa acumulada de 3% nos últimos 12 meses, o rendimento do CDB vai ser de exatamente 3% nesse mesmo período.

É importante lembrar que 100% do CDI não implica em uma rentabilidade de 100% ao ano, pois tal percentual apenas demonstra o quanto a aplicação vai render acima ou abaixo do índice.

Parece complicado? Vamos ver mais um exemplo.

Se o rendimento do seu CDB for de 90% do CDI, e este tiver ficado em 5% nos últimos 12 meses, a rentabilidade do seu investimento nesse período será de 5 multiplicado por 0,90, portanto 4,5% no período.

Se o seu CDB tivesse rendimento de 110% do CDI, com a mesma taxa, a rentabilidade seria 5 multiplicado por 1,10, ou seja, 5,5% no período.

Como saber o valor do CDI diário

Você pode descobrir o valor do CDI diário por meio do site da CETIP, em qualquer data. Nesse local você pode averiguar a variação da taxa diária do CDI conforme o tempo, a qual está atrelada à taxa básica de juros da economia, que é a Selic.

Fique atento: conforme falamos, uma vez que a taxa do CDI varia, a rentabilidade do seu investimento muda de acordo com a variação dela.

Juros compostos e CDI

A rentabilização dos investimentos atrelados ao CDI é determinada através dos juros compostos, que são juros sobre juros.

Investimentos atrelados ao CDI implicam que a taxa de cada dia incida sobre o capital mais os juros do dia anterior.

Se você deseja se tornar um investidor e conseguir boas rentabilidades, é aconselhável diversificar a aplicação do seu capital em diversos tipos e produtos de investimento.

Você deve ter uma carteira com diferentes investimentos, que acompanhem seu perfil de investidor, para otimizar seus ganhos e reduzir os riscos de perdas.

Existem empresas que administram carteiras de investimentos e corretoras que oferecem assessorem que dão suporte aos investidores sem custo adicional e você pode testá-las sem compromisso cadastrando-se pela Internet.

Procure uma opção consolidada no mercado, garantindo assim a segurança dos seus dados e um suporte eficiente.

Agora que você já aprendeu sobre o CDI, o que falta para investir de forma inteligente?

Se você quer manter sua saúde financeira, participe dessa aula gratuita!

Inscreva-se gratuitamente e aprenda a cuidar do seu dinheiro com responsabilidade!

Equipe Edu Moreira

🔴 Curta também as redes sociais! 📷Instagram / 👍Facebook / 🎥 YouTube

Eduardo Moreira

Eleito um dos três melhores economistas do Brasil pela Revista Investidor Institucional, Eduardo Moreira foi apontado pela Universidade da Califórnia como o melhor aluno do Curso de Economia nos últimos 15 anos. Autor de diversos best-sellers, Eduardo foi o primeiro brasileiro a ser condecorado pela rainha Elizabeth II no Castelo de Windsor, em junho de 2012.

Saiba Mais