A Curva Invertida é uma representação gráfica que mostra a curva de juros da rentabilidade de qualquer Título de Dívida (como de um país ou empresa, por exemplo) ao longo do tempo.

Antes de você entender como funciona uma Curva Invertida, veja abaixo como é representado um gráfico comum de juros:

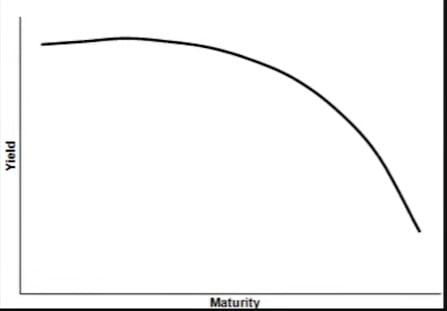

Curva de juros

No eixo Y (Yield) está representada a taxa de juros. “Yield” significa rendimento. Ou seja, quanto a taxa de juros rendeu.

Já no eixo M (Maturity) está representada a data de vencimento.

Esse gráfico costumamos chamar de curva normal de juros.

Ela é normal porque quanto mais longo o prazo (ou seja, quanto mais o eixo M for para o lado direito), mais alta está a curva de juros (eixo Y).

Essa crescente costuma ser chamada de “inclinada para cima”.

Entendendo a curva invertida

Normalmente, quando os prazos são mais longos, os Títulos têm que pagar taxas mais altas por dois motivos:

A) Quem emprestou o dinheiro fica mais tempo sem usar o dinheiro.

Por exemplo, se uma pessoa empresta o dinheiro por um período de dois anos, ela vai ter que ficar dois anos sem usar o dinheiro. É um custo de oportunidade.

Já quando a pessoa empresta por 10 anos, por exemplo, o custo de oportunidade é muito maior. Levando em consideração em quantas oportunidades vão surgir para ela durante 10 anos. E por isso a pessoa é remunerada com uma taxa maior.

B) O risco de crédito também aumenta.

Porque a chance de acontecer um revés com aquela pessoa (ou empresa) para quem foi emprestado dinheiro durante 2 anos, é menor do que a chance de acontecer um revés para quem foi emprestado dinheiro durante 10 anos.

E é por isso que os Títulos mais longos costumam pagar taxas mais altas.

Só que às vezes isso não acontece, como no caso dos Estados Unidos em 2019.

E quando isso não acontece é que surge a Curva Invertida de juros.

Curva de juros invertida

Quanto mais longo o eixo M (que representa o vencimento do Título), menor será a taxa do Título (eixo Y).

O que gera a curva invertida de juros?

Os principais motivos que podem gerar uma Curva Invertida de Juros como essa são:

1º) Crença na fragilidade econômica do país

As pessoas acreditam que a situação econômica do país estará muito mais frágil no futuro do que está atualmente.

Normalmente, quando a situação do país fica muito frágil, ou seja, quando a economia não caminha em um ritmo de crescimento desejado, o país tem que estimular esse crescimento.

Uma das formas para fazer isso é diminuir a taxa de juros. Dessa forma, as pessoas pegam crédito e gastam mais dinheiro, fazendo com que o dinheiro gire mais rápido.

Como as pessoas imaginam que no futuro a taxa de juros terá que ser mais baixa que a atual, porque “a economia no país vai piorar”, a taxa de juros fica invertida.

A taxa fica invertida basicamente porque as taxas de juros previstas para os Títulos que vencem no futuro serão mais baixas que as taxas dos Títulos que vencem hoje em dia.

E por quê? Justamente porque a situação econômica no futuro será pior que a situação atual.

2º) Busca por segurança

Se existe uma enorme crise acontecendo no mundo, como por exemplo uma guerra ou qualquer outra coisa que cause uma ruptura econômica no mundo inteiro, todo mundo resolve fugir para um porto seguro. Resolve ir para algum lugar que o dinheiro delas estará bem guardado, com muita segurança.

Nesses momentos, muita gente decide comprar um Título Americano, que é tido como o Título mais seguro do mundo.

Por muita gente comprar, o preço desse Título sobe. E quando o preço sobe, a taxa cai.

Alguns dizem:

“Pode ser que daqui há um ano esse Título que eu comprei vá vencer. Se vai vencer, vou ter que pegar o dinheiro que vou receber para comprar outro Título.

Só que a situação pode estar ainda pior daqui há um ano. Haverá mais pessoas querendo comprar Título. Então quero garantir que eu terei esse Título por um prazo ainda mais longo.”

Nessa situação, as pessoas quererem comprar Títulos mais longos para garantir que estarão seguras por mais tempo.

Consequentemente, a procura pelos Títulos mais longos fica maior. E a taxa dos Títulos mais longos acaba caindo mais que dos Títulos curtos.

3º) Venda de títulos curtos

Em momentos de crise as pessoas que têm Títulos curtos vencendo se questionam “será que o país vai conseguir pagar esse Título curto ou não?”

Imagine alguém que tenha vários Títulos na carteira. Títulos longos e curtos.

Depois de uma crise aguda, as pessoas começam a dizer que o país não vai pagar e honrar seus compromissos.

Então se a pessoa decide vender um Título curto, para fazer com esse Título curto tenha uma taxa 30% mais alta que a de hoje, a pessoa tem que abrir mão de um parte do preço dele.

Isso acontece porque o Título é tão curto que qualquer valor que seja menor que o preço significa uma taxa muito mais alta.

Já com o Título longo, a situação é oposta. Se eu abrir mão de uma grande parte do preço do Título, isso significa só um pouco de taxa a mais. Porque essa quantidade de preço que estou “abrindo mão” é diluído durante o tempo que passa.

Vamos supor que alguém abra mão de 30% do valor do Título dela. Esses 30% será diluído ao longo de 20 anos para a pessoa que o comprar.

Já no Título curto, quando alguém abre mão de 30% esse valor será convertido em um mês. A taxa do que essa pessoa está ganhando é muito mais alta do que se ela comprasse o outro Título com esse mesmo desconto, só que em um prazo muito mais longo.

Por isso, as pessoas preferem vender os Título curtos do que os longos, porque perdem menos dinheiro.

Assim, os Títulos curtos ficam com as taxas muito mais altas do que os Títulos longos.

E aí você tem uma inversão da curva porque os Títulos curtos sobem muito. E não porque os Títulos longos estão fechando ou diminuindo.

Interpretação dos dados

Por isso é importante que você saiba ler esses motivos que podem fazer com que um Título de Dívida inverta. Para que possamos ler uma notícia que diz:

“Se inverteu é porque vai ter recessão.”

A gente tem que saber interpretar e falar.

“Não. Inverteu porque há o medo da desaceleração da economia americana, mas existe também o medo de uma crise global maior por causa dos elementos de risco da Europa ou Alemanha com uma taxa de rendimento decepcionante e etc. E nessa crise global as pessoas se sentem muito inseguras investindo seu dinheiro nos Títulos americanos.”

E é preciso saber que quando isso acontece, começa o efeito da busca pelo porto seguro que nós dissemos lá em cima.

No geral, esses três motivos listados acima são os principais que para fazer com a curva se inverta. E isso faz com que o mercado se preocupe.

A preocupação do mercado com a curva invertida

Uma preocupação que existe é que ao longo das últimas graves crises que os Estados Unidos passaram, uma das alternativas para reaquecer a economia foi diminuir a taxa de juros e aumentar a compra de ativos no mercado.

Porque quando o Governo compra ativo, ele pega dinheiro do cofre, coloca no mercado e fica com os ativos no cofre. Assim a economia se agita.

O problema é que, historicamente, todas as vezes que os Estados Unidos têm uma crise muito grande, a taxa de juros acaba caindo mais de 5%. Em média costuma cair 5,5% para estimular a economia. E também compra Títulos no mercado.

E a grande questão é que se a taxa de juros americana está entre 2,5% hoje em dia, não tem 5% pra cair.

Ou seja, não tem como estimular a mesma quantidade como das últimas vezes. E o mercado americano já tem uma compra muito grande de Títulos, então também não tem como aumentar.

Se não tem muita liquidez para “jogar” no mercado por meio da compra de Títulos e também não tem mais a mesma mudança de liquidez que foi possível ao diminuir a taxa de juros, como é que os Estados Unidos vão fazer para que na próxima crise a desaceleração da economia seja revertida?

E esse é o medo que as pessoas têm.

A questão é que muitas vezes as pessoas têm medo pela falta de conhecimento sobre o Mercado Financeiro.

Só que essa não precisa ser a sua realidade.

Entender os detalhes do Mercado Financeiro não é tão difícil quanto parece. Basta que você invista um pouco de tempo no conteúdo certo e aprenda com quem tem didática para ensinar.

Você não precisa sair daqui e ir em busca desse conteúdo. Ele já está aqui preparado totalmente para você.

Clique no botão abaixo para assistir uma aula exclusiva sobre o Mercado Financeiro:

Não se surpreenda se depois dessa aula você sair com uma base sólida de como construir o seu próprio patrimônio.

Com certeza essa aula vai transformar para sempre a sua opinião sobre investimentos. E sobre tudo o que você aprendeu do assunto durante anos.

Clique Aqui para Assistir a Aula

Será um prazer ter você conosco nesta jornada.

Forte abraço,

Equipe Eduardo Moreira

Eduardo Moreira

Eleito um dos três melhores economistas do Brasil pela Revista Investidor Institucional, Eduardo Moreira foi apontado pela Universidade da Califórnia como o melhor aluno do Curso de Economia nos últimos 15 anos. Autor de diversos best-sellers, Eduardo foi o primeiro brasileiro a ser condecorado pela rainha Elizabeth II no Castelo de Windsor, em junho de 2012.

Saiba Mais