A previdência privada é uma poupança a longo prazo que acumula juros e pode ser utilizada como um complemento da aposentadoria no futuro. Aprenda a escolher um bom plano de previdência.

Também conhecida como previdência complementar, ela é um fundo de investimentos administrado por bancos e seguradoras, mas é fiscalizado pelo Governo Federal, mesmo sem possuir nenhum vínculo com o Instituto Nacional do Seguro Social (INSS).

Na previdência, o segurado define um valor para investir e por quanto tempo, por exemplo, R$100 por mês. Em geral, a entidade que vende o plano oferece simulações sobre quanto seria necessário investir, e por quanto tempo, para obter a renda desejada. Ou seja, é um investimento a logo prazo.

Tipos de previdência privada

Plano Gerador de Benefício Livre (PGBL)

O PGBL pode ser adquirido por quem possui rendimentos altos e que faça a declaração completa do Imposto de Renda, já que o valor investido fica isento do imposto em até 12% da renda bruta. Isso acontece pelo fato de que, o valor reservado é uma dedução de IR.

Ou seja, alguém com um salário bruto de R$ 6.000,00 terá destinado ao plano de previdência, no máximo, R$ 720,00, então o Imposto de Renda será ser somente sobre R$ 5.280,00.

Uma desvantagem deste é a de que é cobrado IR sobre todo o dinheiro investido, no momento do resgate. Ou seja, se no total estiverem R$ 500.000,00 entre contribuições e juros, o tributo será pago sobre este mesmo valor e uma boa parte vai para o governo.

O PGBL é o plano de previdência mais indicado se você:

- possui rendimentos altos;

- faz a declaração do imposto de renda em modelo completo (muito optada por quem possui muitas despesas dedutíveis);

- já contribui para a previdência social;

- pretende contribuir com até 12% de seu salário bruto.

Vida Gerador de Benefício Livre (VGBL)

O VGBL é um plano originalmente feito para planos de seguros de vida, caracterizado por ter Imposto de Renda somente sobre o rendimento do plano e não do total investido, como no PGBL.

O VGBL é indicado para quem:

- possui baixos rendimentos;

- faz a declaração do imposto de renda em modelo simplificado (em que existe uma única dedução de 20% para os rendimentos), ou nem declara;

- pretende poupar em mais de 12% do salário bruto.

Este plano acaba por sofrer os descontos com o imposto de renda, mas ao final quando é resgatado, a tributação será apenas sobre o ganho de capital (rendimento) do valor investido.

É possível fazer dois planos diferentes, principalmente se você quer descontar mais de 12% do salário. É só fazer um PGBL com no máximo 12% e complementar com um VGBL.

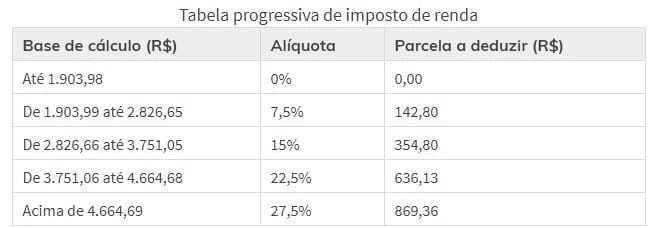

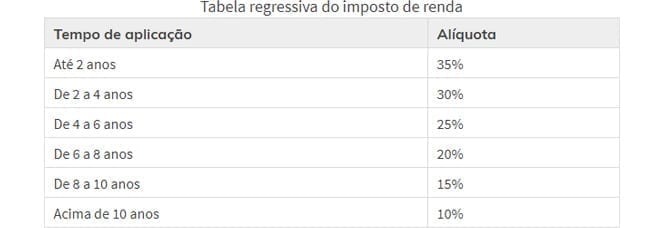

Tributação

Também são duas as formas de tributação:

- Regime Progressivo

Nesse regime, as tributações são idênticas ao de quando calculamos nosso salário líquido, por isso será mais vantajoso se você pensa em resgatar a previdência dividida em rendas.

Dessa forma, quanto mais dinheiro investir, maior será o imposto. Quanto maior o valor do resgate, mais dinheiro será tributado.

- Regime Regressivo

Já no regime regressivo, a tributação diminui de acordo com o tempo de investimento, por isso é mais vantajoso resgatar o valor todo de uma vez, de forma integral.

Por exemplo, se o dinheiro ficar investido por 50 anos, durante 40 anos terá desconto de apenas 10%. Nesse regime o valor tem que ser resgatado por completo no final.

Riscos de uma Previdência Privada

Fazer uma previdência privada não dispensa a necessidade de uma diversificação dos investimentos. Manter paralelamente uma poupança, para emergências, reduz a chance de precisar resgatar a previdência privada antes da hora e, com isso, pagar taxas altas.

Além disso, o segurado não está garantido que o banco não feche ou que a seguradora não abra falência.

Outra coisa importante a se dizer é que o plano de previdência privada não pode ser encarado como uma alternativa à Previdência Social.

Ele não é uma “aposentadoria privada” e deve ser pensado como um complemento à aposentadoria do governo. Já que os valores pagos pelo INSS podem ser considerados insuficientes para a manutenção do padrão de vida quando se deixa de trabalhar.

Por que fazer uma previdência privada

Uma previdência privada pode ajudar a garantir uma qualidade de vida na sua terceira idade. Segundo dados do Governo Federal, 68,6% dos aposentados recebem até um salário mínimo. Por isso é bom pensar em uma complementação à aposentadoria garantida pelo INSS.

Outro bom motivo é que se você optar pelo PGBL, você poderá abater esse valor do seu Imposto de Renda. Querendo ou não, são até 12% de desconto. É uma ótima opção também para quem quer diversificar a carteira de investimentos.

A previdência privada facilita bastante a transmissão dos recursos para os herdeiros. Como o investimento não entra no inventário, a liberação dos recursos costuma ser bastante rápida, pulando a extrema burocracia do processo judicial em caso de fatalidades.

Se você não domina o universo dos investimentos, aplicar em um fundo de previdência privada é uma solução para você não deixar de investir. Isso porque os recursos serão administrados por profissionais com alta expertise no mercado financeiro.

Previdência sem fins de aposentadoria

Algumas pessoas utilizam o fundo da previdência privada para juntar dinheiro sem ter como foco a aposentadoria, como, por exemplo, para pagar a faculdade dos filhos ou fazer uma viagem. É uma boa opção para famílias que estão começando agora a planejar o futuro e pretendem juntar dinheiro para garantir o futuro de seus herdeiros.

Você pode simular o melhor plano para você no site da Caixa Econômica Federal.

Não se esqueça de que esse valor ficará guardado por um bom tempo e por vezes sentirá que são longos anos investindo. Lembre-se: sempre que a sua meta está sendo a garantia de um futuro melhor para você e sua família e que para isso vale muito a pena.

Agora você já está craque em previdência privada, está pronto para criar a sua. Já sabe qual o plano vai escolher?

CLIQUE AQUI para conhecer o Programa Mente Rica!

Equipe Eduardo Moreira

Eduardo Moreira

Eleito um dos três melhores economistas do Brasil pela Revista Investidor Institucional, Eduardo Moreira foi apontado pela Universidade da Califórnia como o melhor aluno do Curso de Economia nos últimos 15 anos. Autor de diversos best-sellers, Eduardo foi o primeiro brasileiro a ser condecorado pela rainha Elizabeth II no Castelo de Windsor, em junho de 2012.

Saiba Mais